1)네오셈, 2분기 흑자 전환 및 반도체 장비 1000억 달러 돌파 소식에 '상한가'[2023.07.14 ]

반도체 후공정 검사장비 전문업체인 네오셈이 2분기 흑자 전환에 성공하자 주가가 '상한가'를 기록했다. 전자공시시스템에 따르면 네오셈은 지난 13일 "매출액이 전년 동기 대비 340.4% 증가한 340억4800만원, 영업이익은 흑자전환한 50억7000만원으로 잠정 집계됐다"고 밝혔다. 또한 내년 반도체 장비 시장 규모가 1000억 달러를 돌파할 것이라는 예상 소식이 들리면서 투자자의 이목을 끈 것으로 보인다. 네오셈은 메모리 반도체의 제조공정 중 제품의 성능과 신뢰성을 검사하는 장비 사업을 하는 업체다. 최근에는 국내 반도체 기업으로부터 젠5 SSD 검사 장비 품질 테스트를 통과한 것으로 알려졌다.

1.1) 젠5 SSD 란?

젠5는 이번에 새로 나온 고성능 CPU를 말한다. 앞으로 AI, GPT를 빠르게 구현하기 위해서는 고성능 PC가 필요하게 되기 때문에 고성능 반도체 수요는 꾸준히 증가할 것이다.

2)네오셈

KOSDAQ 2,330억원 393위

PER 25.04배 동일업종 13.01배

최대주주 엄동현 외1인 59.74%

유통주식 34.73%

2.1) 네오셈 HISTORY

2002년 - 네오셈 설립

2007년 - 미국 TANISYS TECHNOLOGY 인수

2015년 - 미국 FLEXSTAR TECHNOLOGY 인수

2016년 - 삼성전자 1차 협력사 선정 및 등록

2019년 - 코스닥 시장 상장

2020년 - 제57회 무역의 날 "2천만불 수출의 탑" 수상

2.2) 네오셈 사업분야

- 동사는 2002년 설립되어 대신증권 제3호 기업인수목적주식회사와 합병을 통해 2019년 코스닥 시장에 상장하였음.

- 동사는 반도체 검사장비 전문 기업으로 주사업은 SSD 검사장비와 MBT로 구성되어 있음. 특히 글로벌 SSD 검사장비 M/S 1위 기업으로 글로벌 SSD 상위 제조사에 모두 장비를 공급하고 있음.

- 현재 주력제품은 4세대 SSD 검사장비이며, 5세대 SSD 검사장비의 기반기술을 이미 확보한 기술 선도 기업임.

<투자포인트>

- AI와 GPT의 등장으로 않좋았던 반도체 업황이 좋아지고 있다.

- 네오셈은 업황이 좋아짐에 따라 적자에서 흑자전환을 해주는 눈에 띄는 성과를 달성하였다.

- 안양 본사 및 미국 현지 자회사인 Neosem Technology Inc.와 싱가폴 현지 자회사인 Neosem Asia에 판매 조직을 두고 있어, 글로벌적인 판매처를 가지고 있다.

- 앞으로 주로 판매될 5세대 고성능 반도체에 대한 검사 장비를 만들 수 있는 뛰어난 기술력을 가진 회사이다. (SSD 관련특허를 16를 보유하고 있다.)

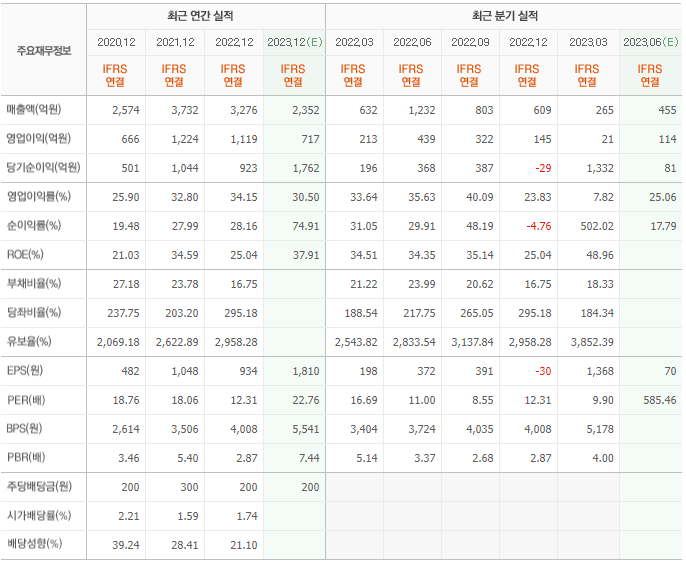

2.3)네오셈 재무

3) 네오셈 차트분석

반도체주에 수급이 들어오면서 수렴하던 이평선들이 발산형태를 만들며 상승을 하는 모습을 보여준다. 특히 상한가와 오늘에 많은 거래랴을 동반하며 강한 상승을 만들어 주었다.

3.1) 상승가능성

개인적으로 내가 좋아하는 모습인 상한가후 한번더 강하게 올려주는 모습이다. 다만 거래량이 너무 많이 발생이 된것이 좋지 않아 보인다. 흔히 거래량은 크면 클수록 좋지 않냐라고 하지만, 너무 단기간에 많은 거래량이 터지는 것은 오히려 세력의 물량 떠넘기는 모습이라고 해석을 해볼 수 있기 때문에 무조건 좋다고는 볼 수 없을 것이라고 생각이 든다. 그래서 한번 정도는 눌리고 올라가든 꼬꾸라지든 할 것 같다.

'관심주 회사분석' 카테고리의 다른 글

| [국내/재무탄탄/성장가능성/가치주][ISC 종목분석][반도체 후공정(테스트소켓)/ 인수합병 관련주] (0) | 2023.07.12 |

|---|---|

| [한국/테마주/잠재력/기술주][모비데이즈 분석][ 온라인 광고마켓팅 관련주] (0) | 2023.07.11 |

| [한국/테마주/잠재력/기술주][하나기술 분석][2차 전지(전공정) 관련주] (0) | 2023.07.10 |

| [한국/우량주/품절주][조선내화분석][액면분할/내화물 관련주] (1) | 2023.04.20 |

| [한국/테마주/수급주][티아이에스 분석][2차 전지(믹싱공정) 관련주] (1) | 2023.04.19 |